(澳洲生活網)自從20世紀90年代以來,RBA(澳大利亞儲備銀行)目前的無風險現金利率(cash rate)已經降低到了歷史最低水平,1.5%。並且從2008年8月以來,無風險現金利率從7.25%降低了17次最終變成歷史最低的1.5%。

從歷史上看,RBA每次改變無風險現金利率(cash rate)的同時,其他銀行也會紛紛效仿,因而相應的住房貸款利率也會受到影響。然而最近銀行業有一種趨勢,就是各大銀行調整他們的標準浮動利率(standard variable rate)和其他住房貸款利率的時,已經不再依賴RBA的決定了,比如說NAB、Westpac等等,取而代之的是根據APRA(澳洲監管局)的決策和海外利息的波動而做出調整。

NAB和Westpac利率上調

2017年3月16日,NAB將其標準浮動利率提高了15個基準點,並歸因於貸款監管力度加大和融資成本的增加。NAB決定將貸款利率以每年7個基準點的速度增長至5.32%,這一決定將在2017年3月24日即這周五生效。因此NAB舉例說,如果有人現在有30萬貸款,30年分期付款,那此人今後將每月多付13塊來償還利息!然而更糟糕的是,對於NAB的投資房貸款者來說,他們將面臨更嚴峻的風險,NAB的浮動利率將從5.55%跳至5.8%,也是從2017年3月24日今天生效!這意味著,投資者貸款30萬30年期的話,每月將額外多付47刀每年將多付564塊!這是一筆不小的數目!

長期低利率的危險

鑒於住房貸款處於歷史最低水平,很多人自信地認為澳洲利率不再增長了。然而大家需要知道的是,曾經在2008年,現金利率曾高達7.25%,正常家庭貸款利率大約為9%-10%,而那時每個人都覺得10%的利息是低的。因此,如果現在各大銀行再將貸款利率提高高達3%,到7.75%,那情況將和2008年類似,大多數人在償還貸款時會遇到非常極大困難。請看如下:

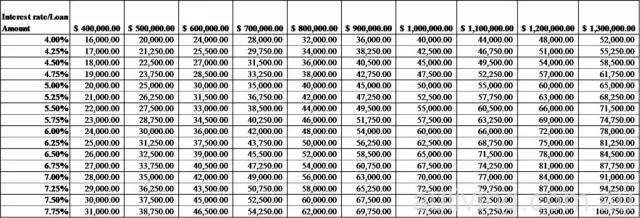

表1:住房貸款利率對年度還款的影響

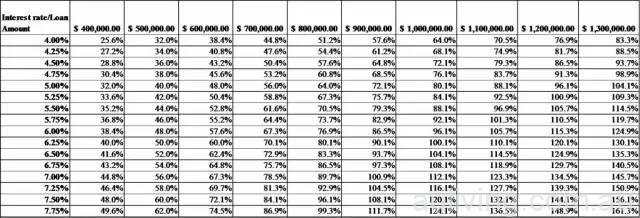

表2:可支配收入佔住房貸款還款的百分比

現在我們假設一個家庭稅前收入是8萬塊,目前貸款利率4%,有100萬貸款。那麼如果貸款利率增加到7.75%,每年還款額度將從$40,000刀增加到$77,500刀,增加了幾乎一倍的還款!那麼照以前8萬的收入,利息還是4%的時候,每年還4萬的還款壓力還不大,那時64%的收入會用來還貸款,但如果利息上升到7.75%的時候,那麼每年還貸款會增加到7萬多的時候, ,124%的收入會用來還貸款,那麼這個家庭除去還貸款幾乎沒錢生活了,應為處了百分之百的收入還貸款外,這個家庭還要貸款24%的收入去還服務貸款,而他們會沒有任何錢付正常的生活費用。!!!

在短期至中期,澳大利亞利率是否上升

重要的一點是,澳大利亞銀行從海外獲得約40%的資金,因此如果海外利率增加,澳洲的銀行很大概率也會增加利率。這裡,美聯儲的決策就顯得尤為重要。自美國衰退以來,美聯儲將利率維持在了一個非常低的水準,近乎為零。但是最近美聯儲暗示將開始增加利率,2017年上升了標準浮動利息,而且這個上升是在上次3個月上升以後短時間內的調整。美國儲備銀行將在2017年增加兩個點,而2018年他們準備增加3個點,他們希望利率最終能回到正軌。美聯儲這一做法,是因為他們覺得經濟開始恢復,通貨膨脹開始上升,而失業率開始下降。

因此,澳洲緊隨美國增加利率並不奇怪。

審查您的貸款非常重要

人們常常喜歡在開始貸款時獲得最低的利率,這樣就能安心了。但是又有多少人在結算後再花時間審查自己的利率,來確保自己時刻處於市場最低的位置。有些人貸款了10餘年,當初貸款很可能拿到了最低的利率,但是經過時間的洗禮,當年的最低有可能變成了時下的最高!

因此,英雕格EndureGo的建議是,我們可以免費審查您的貸款,看看是否能幫您改善的更好!如果您是NAB或Westpac的客戶,那這一點尤為重要。更重要的是,固定利率是否受用於您,您是否確保自己有足夠的現金來面對今後可能增長的利率?

作為悉尼和阿德萊德最好的抵押貸款經紀人之一,我們非常樂意聽取您的聲音,我們的使命是確保您獲得最低的房屋貸款利率,您只需記住100萬的貸款,3.65%和4.4%的貸款利率會導致$3500塊的利息差!如果利率在近期上漲,您和您的家人肯定都不希望自己的貸款翻一番!您只需要給我們英雕格一個電話悉尼02-8958-1959或者阿德萊德08-8123-6788或0410-829-900,我們的專業團隊都能第一時間給您竭誠服務!!!

以上是我個人對現時會計與金融的理解,僅供普通參考,不代表意見,不代表英雕格,請與相關專業人士進行獨立諮詢。本文章版權為英雕格所有,任何人不可部分或全面性抄襲,偽者必追究其法律責任。