在澳大利亚,Mysuper是基本的养老基金产品,同时也是默认的养老基金产品。即在员工没有选择养老基金产品的情况下,会默认选择一款Mysuper。由于各大基金的Mysuper产品配置大体相同,我们采用Mysuper对各大养老基金的表现进行比较。

截至目前,MySuper产品累计拥有超过1500万个会员账户,占所有养老基金会员账户的一半。澳大利亚联邦政府引入MySuper制度的初衷是确保没有选择基金的员工能够默认进入一个简单、收入低的产品选项。

2017-18年排名第一的是总部在墨尔本的Hostplus,它是一家面向酒店、旅游和体育行业员工的行业退休基金。 根据中期财报,Hostplus平衡基金的回报率为12.5%。 这一数字略低于去年的13.2%,去年位居榜首的也是Hostplus。 但这明显高于过去一财年低成本的MySuper基金9.3%的中位回报率,后者是提供给企业雇员的预设基金(default funds)。

排在第二名的是面向农民的昆州基金AustSafe Super,回报率为11.4%。 澳洲最大的基金AustralanSuper摘得季军,回报率为11.1%。 Hostplus MySuper基金在3年、5年、7年和15年时间内也是表现最好的平衡型基金。 但如果是过去十年,它的排名略有下滑,降至第五位。 Hostplus主管David Elia说道,他们基金在过去一财年取得的成功验证了其“避免随大流”的决定,许多其他基金都转向现金,为衰退做准备。

数据显示,营利性零售养老基金的表现通常落后于行业基金,截至2019年6月30日的十年间,年均回报率最佳的前十名养老基金中,行业基金占据了八席。

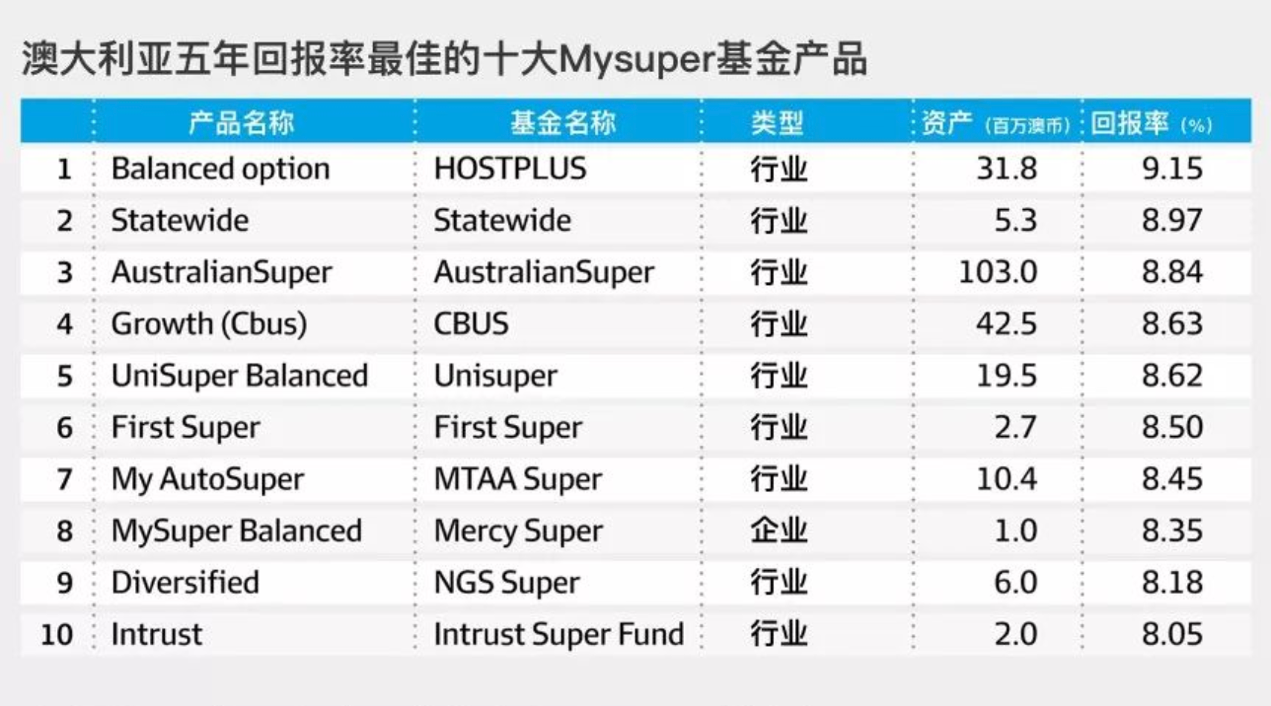

另外,根据APRA公布的官方数据,澳大利亚行养老金协会(Industry Super Australia,ISA)对所有养老基金旗下Mysuper 产品在过去五年内的投资回报率进行了排名。

结果显示,澳大利亚联邦银行(CBA)、西太银行(Westpac)和海事工会(maritime union)提供的基本养老基金产品业绩表现最差。ISA代理首席执行官Matthew Linden说道:“绝大多数的MySuper会员都获得了‘显著的投资收益’,特别是行业基金旗下此类产品的会员,年均净收益高达8.2%。”

但是,一些大型供应商“似乎陷入了困局”,过去五年的年均收益率低至5%。自2014年以来,澳大利亚雇主必须选择一款MySuper产品作为其默认的养老基金产品。这一市场规模大约为7000亿澳元,行业基金占据绝对的主导地位。

澳大利亚生产力委员会(Productivity Commission)指出,养老基金市场缺乏以消费者为导向的竞争机制,尤其是默认养老基金市场。在一份最终报告中,澳大利亚生产力委员会建议制定一份“表现最佳”的基金名单作为默认基金的选择。

表现不佳的养老基金既有默认基金,也有选择性基金。但是绝大多数(并非所有)受影响的会员都属于零售基金会员。“默认基金的表现相对要好。但是,会员分配至不同默认基金的方式不同意味着,很多会员(至少160万会员账户)最终业绩表现不佳,继而导致这些会员退休后的储蓄减少接近一半。”

支靖和会计事务所根据多年的行业经验,对大家关心的会计税务,养老金管理,财务规划,家庭基金,审计,贷款等方面有深入的了解,可以为您提供专业的咨询服务。 如果您有任何以上问题,可以和我们联系!为你解决一切会计税务烦恼!

联系方式:

咨询电话:+61 3 9898 8200

地址:1/26 Ellingworth Parade , Box Hill,VIC3128

扫码关注,定期更新实用文章