为员工提供公司车辆的雇主,正被ATO放到板面上,马上就会出台关于私人旅行何时会征收附带福利税的新规定。ATO准备对在公司拥有的车辆上进行的私人旅行应该缴纳附加福利税(FBT)的 “实际遵守准则” 草案提出意见,对公车用车进行更严格的审查。

即便您的企业购买了一辆汽车并将其用作工作用途,并不意味着该车辆可免除福利税。 如果您将汽车用于私人用途 – 从学校接孩子,购物,在周末使用,停在自家车库中或者您的配偶使用它 – 则很有可能会产生福利税问题。 在进行福利税退税时,人们往往认为“ATO不知道的便不会引起其注意”,但实际情况却不是这样。公车私用绝对是ATO着重审查的一个方面。

私人用途是指您将您的雇主(包括董事)提供的汽车在工作之外进行使用。即便是出于安全考虑,如果将工作车辆停在家附近或您家的车库,也被认为是供私人使用。 无论 你 是否 得到了使用汽车做私人用途的许可。 同样,当员工上班和居住在同一地方,此汽车还是被认为能够被用作私人用途。

确认公车私用并不难。通常这种情况下,车辆里程表读数与企业的工作时间表往往不符。 这些是ATO重点关注的方面。

根据现行的使用公司车辆的规定,一般来说,公司都可以将公车费用视作为日常运营的一部分而产生的。这些费用包括为雇员(或他们的同事)提供汽车的费用,作为他们工作的一部分。如果任何雇员(或其同事)出于私人目的使用该工具,那么公司就必须缴纳福利税(FBT)。公司被要求提供证据来证明费用是如何与业务联系起来的。

例子1:与生意有关的机动车费用

Habib有一个小型的会计咨询生意,他亲自在公司中经营,并且他是公司的唯一董事和员工。

公司租用一辆为期四年的车辆,载重量不到1吨,用于商业和私人用途。

在确定Habib为他的商业和私人活动使用机动车辆时,他有权要求扣除所有的租赁费用和其他费用。

但是,对于私人使用车辆的那部分费用,公司可能需要为其支付FBT。

例子2:不可拿来抵扣得机动车辆费用

Peter拥有ABC有限公司60%的股份。但是Peter不在公司里工作,也不是公司的雇员。

作为最初的所有权协议的一部分,Peter以公司名义租了一辆车并且让ABC公司支付所有租赁,汽油,保险,修理和燃料费用。由ABC替Peter代表所支付的汽车付款,以他在所有权利润中所占的份额来进行抵消。但是,由于ABC公司的汽车付款并不是ABC公司的业务费用,所以该费用不能拿来当公司的支出进行抵税。

另外做好记录工作也是很重要的一点,如果您公司名下有机动车,而且您需要在福利税年的第一天和最后一天(4月1日和转年的3月31日)记录里程表读数,则可以让您的雇员记录并发送给公司负责人。

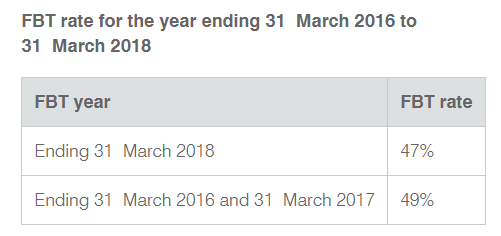

以下表格是最新的FBT税率:

如果您有不清楚的地方欢迎随时联系我们,我们将给您们提供专业的建议。

Eastwood Office:Suite 408/160 Rowe Street, Eastwood, NSW, 2122

电话:(02)9874 8996

City Office: Suite 203/309 Pitt Street, Sydney, NSW, 2000

电话:(02)9212 3255

来源:晓梅会计师事务所

图片:网络