澳大利亚个人税务居民身份规则自1930年推出以来基本保持不变。鉴于目前“居民”的定义是在80多年前颁布的,现行规则不出意外地已不再符合原本目的。

这有可能破坏所得税制度的完整性。 全球环境发生了重大变化,居民身份规则不再反映澳大利亚的工作模式,也没有跟上旅行,工作实践或薪酬复杂性的变化。

在试图定义个人的住所时,制定出令人满意的结果的规则位于非常困难的法律领域。 单一的客观性检验有其局限性,还要考虑其他的事实和情况来证明个人的永久居所。

一个客观的法定检验能反映事实和个人情况的共同作用,因为没有任何一个单独因素可以决定一个人的住所。 住所的概念本质上是主观的,因为在某些情况下如果您试图反映个人获得利益的意图时,将会产生问题。

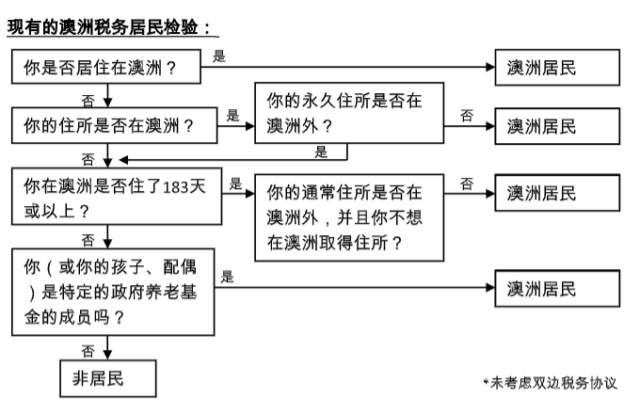

通常情况下,根据现行规则,有四种检验可以确定个人是否是居民:

- 通常概念的居住权(或居民身份检验);

- 居住地及永久居留地;

- 183天检验;

- 澳洲退休金的检验。

鉴于澳大利亚所得税制度的自我评估性质,以及如果个人错误地适用居民身份规则,这种后果会尤其严重,并可能产生罚金和利息费用。

税务委员会(BOT)在自行审查个人所得税居民身份规则后向政府提交了报告。 BOT对可能过时的居民身份规则在未来进行更改奠定了基础。

经过广泛的咨询,BOT得出的结论是,现有的居民身份规则不再适合作为个人所得税的基本依据。 变革的理由很强,可归纳如下:

(a)日益全球化的流动劳动力改变了与居民身份规则互动的频率和性质,现有规则不再反映这样的全球工作实践;

(b)由于规则本身具有不确定性和过时的概念,并依赖导致结果不一致的系统,这会导致诚信风险并对相对简单的纳税人施加了不适当的负担。

(c)纳税人和ATO的争议越来越普遍,因为居民和非居民的税务后果存在根本差异 – 自2009年以来法院裁决和ATO私人裁决的数量增加就说明了这一点。

作为可能的改革的指标,BOT在其向政府提交的报告中提出了以下建议:

- 建议通过重新考虑基础政策来实现居民身份规则的现代化,并用基于新规则取代居民身份定义,这些规则注重确定性,简单性和完整性;

- 建议政府立法通过一项政策声明,就个人居民身份的参数提供立法指导;

- 建议对入境和出境人员采用两项单独的居住检验;

- 建议每次居民身份检验都以界限检验开始,以移除用于大多数人的事实和基于情况的检验;

- 建议采用基于将个人的事实和情况应用于关键因素列表的二次检验。以便在确定结果时提供更大的确定性和简单性;

- 建议新的居民身份检验要确保所有出境居民都保留居民身份,除非并且直到他们在另一个税务管辖区成为税务居民;

- 建议新的居民定义移除原来居民的退休金检验。

鉴于受影响的个人数量和自我评估系统中出现的困难,现有法律的不确定性和复杂性造成了成本增加和效率降低,并有可能导致异常结果或人为操纵而损害公平性和诚信。

最近的一个案例说明了确定个人居民身份所涉及的一些问题。

在哈丁[2018] FCA 837一案中,法院裁定一名澳大利亚公民曾在澳大利亚境外居住多年,并在海外设立了房屋,但仍然是澳大利亚的税务居民,因为他的家具齐全的海外公寓不被认为是永久居所。

财产的类型,更重要的是,财产的使用方式很重要。 在2006年之前,哈丁先生在中东工作了15到16年。

哈丁先生随后带着妻子和孩子回到澳大利亚,一直待到2009年,当时他在沙特阿拉伯担任职务。 搬到中东后,哈丁先生在巴林置办了一套设施齐全的两居室公寓。

计划是他的妻子和孩子将暂时留在澳大利亚的家中,并在孩子完成学业后于2011年搬到巴林。 然而,尽管哈丁先生做出了最大的努力,但在2011年,他的妻子选择留在澳大利亚并在不久后分居。 哈丁先生搬到了同一栋大楼里的小公寓里。

问题的核心问题是哈丁先生是否是非居民。 他是否从2011年财政年度停止在澳大利亚居住,是否在澳大利亚以外建立了永久性居住地?

居住地检验

联邦法院认为纳税人并未居住在澳大利亚。 哈丁先生的家人在2011年期间留在澳大利亚并且居住在一起。 哈丁先生在这一年中还四次返回澳大利亚探望他的家人,并在访问期间在家中度过了91天。

这些组合因素通常表明他与澳大利亚有持续联系,这相当于他决定居住在澳大利亚。 然而,法院对哈丁先生明确打算在2009年离开后不返回澳大利亚表示信服。

此外,法院考虑了该案件的“特殊情况”,包括哈丁先生在中东度过的大量时间,他有回到该地点的强烈愿望,有将自己的职业生涯和生活带到中东的倾向。 因此,法院得出结论,哈丁先生离开澳大利亚后并未居住在澳大利亚。但法院对这个案例采取了整体性方法。

永久居住地检验

然而,在海外维持一间设施齐全的公寓并不足以满足“永久居住地检验”的需要,并且他被发现是相关年份的澳大利亚税务居民。

哈丁先生住在一间两居室设施齐全的公寓里,待了两年,并且计划如果家人搬迁便购买更大的房产。

然而,在2011年与妻子分离后,他搬到同一栋楼的一居室公寓,在那里度过了一年,然后再搬到同一栋楼内的另一间公寓。

尽管在综合楼里待了六年,但法院发现他没有在海外建立永久居住地。

纳税人在公寓大楼的居住被认为是暂时的。 法院指出,设施齐全的宿舍可以被认定为临时或暂时住宿的住处,因为房客可以轻松便捷地收拾行李。

法院重视的另一个重要因素是哈丁先生没有将公寓用作邮寄地址。

BOT建议引入简化的两步模型,即主要界限检验和辅助个别情况检验,这对当前系统能否改进尚有争议。 目前,我们已经以183天规则的形式实行了主要界限检验。

然而,超越这个检验的其他因素还有很多,所以如果提出的改进方法采用相同的理念,那么可能不会得到明显更好的结果,但它的改进方向是正确的,特别是辅助检验可以帮助我们防止使问题变得更复杂。

如导言所述,我们身处一个复杂的法律领域。 我们需要等待并观察改革的进展程度。 与此同时,我们必须包容现行规则的不足之处。

如果有任何问题,欢迎和支靖和会计税务事务所的专业人员咨询,我们会根据您的实际情况解答您的疑问。

http://www.accountingtaxvic.com.au

电话:0398988200 / 0422126236

办公地址:1/ 26 Ellingworth Parade, Box Hill 3128 VIC