澳大利亞個人稅務居民身份規則自1930年推出以來基本保持不變。鑒於目前「居民」的定義是在80多年前頒布的,現行規則不出意外地已不再符合原本目的。

這有可能破壞所得稅制度的完整性。 全球環境發生了重大變化,居民身份規則不再反映澳大利亞的工作模式,也沒有跟上旅行,工作實踐或薪酬複雜性的變化。

在試圖定義個人的住所時,制定出令人滿意的結果的規則位於非常困難的法律領域。 單一的客觀性檢驗有其局限性,還要考慮其他的事實和情況來證明個人的永久居所。

一個客觀的法定檢驗能反映事實和個人情況的共同作用,因為沒有任何一個單獨因素可以決定一個人的住所。 住所的概念本質上是主觀的,因為在某些情況下如果您試圖反映個人獲得利益的意圖時,將會產生問題。

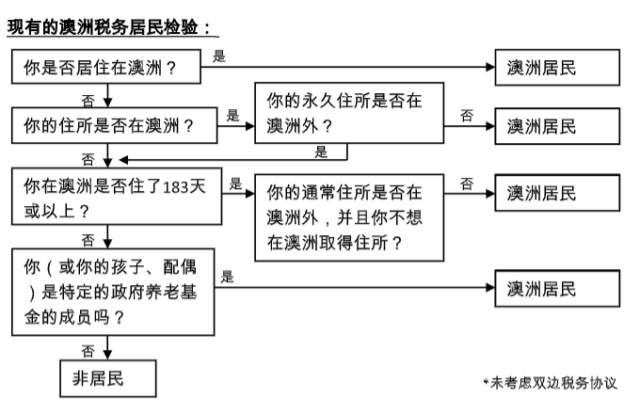

通常情況下,根據現行規則,有四種檢驗可以確定個人是否是居民:

- 通常概念的居住權(或居民身份檢驗);

- 居住地及永久居留地;

- 183天檢驗;

- 澳洲退休金的檢驗。

鑒於澳大利亞所得稅制度的自我評估性質,以及如果個人錯誤地適用居民身份規則,這種後果會尤其嚴重,並可能產生罰金和利息費用。

稅務委員會(BOT)在自行審查個人所得稅居民身份規則後向政府提交了報告。 BOT對可能過時的居民身份規則在未來進行更改奠定了基礎。

經過廣泛的諮詢,BOT得出的結論是,現有的居民身份規則不再適合作為個人所得稅的基本依據。 變革的理由很強,可歸納如下:

(a)日益全球化的流動勞動力改變了與居民身份規則互動的頻率和性質,現有規則不再反映這樣的全球工作實踐;

(b)由於規則本身具有不確定性和過時的概念,並依賴導致結果不一致的系統,這會導致誠信風險並對相對簡單的納稅人施加了不適當的負擔。

(c)納稅人和ATO的爭議越來越普遍,因為居民和非居民的稅務後果存在根本差異 – 自2009年以來法院裁決和ATO私人裁決的數量增加就說明了這一點。

作為可能的改革的指標,BOT在其向政府提交的報告中提出了以下建議:

- 建議通過重新考慮基礎政策來實現居民身份規則的現代化,並用基於新規則取代居民身份定義,這些規則注重確定性,簡單性和完整性;

- 建議政府立法通過一項政策聲明,就個人居民身份的參數提供立法指導;

- 建議對入境和出境人員採用兩項單獨的居住檢驗;

- 建議每次居民身份檢驗都以界限檢驗開始,以移除用於大多數人的事實和基於情況的檢驗;

- 建議採用基於將個人的事實和情況應用於關鍵因素列表的二次檢驗。以便在確定結果時提供更大的確定性和簡單性;

- 建議新的居民身份檢驗要確保所有出境居民都保留居民身份,除非並且直到他們在另一個稅務管轄區成為稅務居民;

- 建議新的居民定義移除原來居民的退休金檢驗。

鑒於受影響的個人數量和自我評估系統中出現的困難,現有法律的不確定性和複雜性造成了成本增加和效率降低,並有可能導致異常結果或人為操縱而損害公平性和誠信。

最近的一個案例說明了確定個人居民身份所涉及的一些問題。

在哈丁[2018] FCA 837一案中,法院裁定一名澳大利亞公民曾在澳大利亞境外居住多年,並在海外設立了房屋,但仍然是澳大利亞的稅務居民,因為他的傢具齊全的海外公寓不被認為是永久居所。

財產的類型,更重要的是,財產的使用方式很重要。 在2006年之前,哈丁先生在中東工作了15到16年。

哈丁先生隨後帶著妻子和孩子回到澳大利亞,一直待到2009年,當時他在沙烏地阿拉伯擔任職務。 搬到中東後,哈丁先生在巴林置辦了一套設施齊全的兩居室公寓。

計劃是他的妻子和孩子將暫時留在澳大利亞的家中,並在孩子完成學業後於2011年搬到巴林。 然而,儘管哈丁先生做出了最大的努力,但在2011年,他的妻子選擇留在澳大利亞並在不久後分居。 哈丁先生搬到了同一棟大樓里的小公寓里。

問題的核心問題是哈丁先生是否是非居民。 他是否從2011年財政年度停止在澳大利亞居住,是否在澳大利亞以外建立了永久性居住地?

居住地檢驗

聯邦法院認為納稅人並未居住在澳大利亞。 哈丁先生的家人在2011年期間留在澳大利亞並且居住在一起。 哈丁先生在這一年中還四次返回澳大利亞探望他的家人,並在訪問期間在家中度過了91天。

這些組合因素通常表明他與澳大利亞有持續聯繫,這相當於他決定居住在澳大利亞。 然而,法院對哈丁先生明確打算在2009年離開後不返回澳大利亞表示信服。

此外,法院考慮了該案件的「特殊情況」,包括哈丁先生在中東度過的大量時間,他有回到該地點的強烈願望,有將自己的職業生涯和生活帶到中東的傾向。 因此,法院得出結論,哈丁先生離開澳大利亞後並未居住在澳大利亞。但法院對這個案例採取了整體性方法。

永久居住地檢驗

然而,在海外維持一間設施齊全的公寓並不足以滿足「永久居住地檢驗」的需要,並且他被發現是相關年份的澳大利亞稅務居民。

哈丁先生住在一間兩居室設施齊全的公寓里,待了兩年,並且計劃如果家人搬遷便購買更大的房產。

然而,在2011年與妻子分離後,他搬到同一棟樓的一居室公寓,在那裡度過了一年,然後再搬到同一棟樓內的另一間公寓。

儘管在綜合樓里待了六年,但法院發現他沒有在海外建立永久居住地。

納稅人在公寓大樓的居住被認為是暫時的。 法院指出,設施齊全的宿舍可以被認定為臨時或暫時住宿的住處,因為房客可以輕鬆便捷地收拾行李。

法院重視的另一個重要因素是哈丁先生沒有將公寓用作郵寄地址。

BOT建議引入簡化的兩步模型,即主要界限檢驗和輔助個別情況檢驗,這對當前系統能否改進尚有爭議。 目前,我們已經以183天規則的形式實行了主要界限檢驗。

然而,超越這個檢驗的其他因素還有很多,所以如果提出的改進方法採用相同的理念,那麼可能不會得到明顯更好的結果,但它的改進方向是正確的,特別是輔助檢驗可以幫助我們防止使問題變得更複雜。

如導言所述,我們身處一個複雜的法律領域。 我們需要等待並觀察改革的進展程度。 與此同時,我們必須包容現行規則的不足之處。

如果有任何問題,歡迎和支靖和會計稅務事務所的專業人員諮詢,我們會根據您的實際情況解答您的疑問。

http://www.accountingtaxvic.com.au

電話:0398988200 / 0422126236

辦公地址:1/ 26 Ellingworth Parade, Box Hill 3128 VIC